刚挠结合电路是刚挠结合 PCB 的混合结构。刚挠结合电路集成到单一互连结构中,以获得特殊优势。结构在材料和布局方面可能有很大差异,但一般来说,最常用的材料是柔性电路部分的聚酰亚胺和刚性部分的 FR4 或聚酰亚胺层压板。

市场规模风向:稳步增长的蓝海赛道

根据LP Information 最新 2025 报告数据,2025年全球刚柔结合印刷电路板市场规模大约为2409百万美元,显示出稳定而持续的市场增长态势。

这一增长反映了产业链对高性能、高可靠性互连解决方案的持续需求上升,以及刚柔结合板在更复杂系统设计中的不可替代性。与此同时,高端 PCB 市场整体保持技术升级和容量扩张的趋势——包括多层板、高密度互连板等细分领域的强劲成长,为刚柔结合板提供了广阔的扩展空间。前瞻产业研究院

突破设计极限:三大行业发展特点

融合灵活性与支撑性,重塑模块化设计边界

刚柔结合 PCB 的最大价值在于其结构上的"刚与柔"并存,这种设计突破了传统单一刚性或柔性板的限制,使得电路可以围绕产品三维空间进行布局优化,减少传统连接器和排线,提升信号完整性和可靠性,同时在高密度封装、电磁兼容设计等方面表现卓越。这种技术特性正好契合高性能电子产品对空间利用和功能集成的双重需求。

在智能手机、可穿戴设备、折叠终端等消费电子领域,刚柔结合 PCB 的轻薄和折叠设计能力帮助产品实现更小体积和更高功能集成度;在航天、国防、工业自动化等行业,其抗振性和稳定性则成为竞争壁垒。

驱动系统复杂化,推动高密度与微细化设计

随着 5G 通信、物联网(IoT)、ADAS(高级驾驶辅助系统)及高端医疗设备的快速发展,单一刚性或柔性 PCB 难以满足日益复杂的电路布局和高速信号传输需求。刚柔结合 PCB 的多层混合布局、可折叠线路优势,使其在高速、高频及抗干扰设计中具备先天竞争力,为高密度互连和微细化趋势提供支持。

尤其在先进汽车电子系统(如 BMS 电池管理、雷达传感器模块)、智能终端的微型化与高功能密度需求背景下,这种 pcb 型态正成为系统级布局的首选。

制造技术演进助推产品可靠性与规模化

刚柔结合 PCB 制造工艺技术从材料、层压工艺、激光钻孔到微细线路控制等环节不断成熟,生产能力持续提升。随着产能扩张与制造装备升级,整体单位成本呈下降趋势,同时在可靠性、成品率和一致性上达到更高水平。这不仅提升了刚柔结合板在高端市场中的竞争力,也为其在更广泛应用场景中的渗透提供了基础支撑。

行业趋势洞察:供需矛盾与机遇共存

多行业融合发展推动需求不断拓宽

从消费电子到新兴智能设备、从汽车电子到工业自动化与通信基础设施,刚柔结合 PCB 的应用边界持续扩展。电子产品轻薄化、小型化和高性能化趋势使得拼接空间优化和信号稳定性成为产品设计核心。在这种背景下,刚柔结合 PCB 的技术优势显得尤为突出,为终端产品提供"更高集成度 + 更低体积 + 更强可靠性"的组合型解决方案。

全球供应链与区域竞争格局日趋复杂

全球电子行业供应链重塑叠加区域产业政策调整,使刚柔结合 PCB 的市场竞争格局发生微妙变化。亚洲地区(特别是中国、日本、韩国)在 PCB 制造规模与技术积累方面处于主导地位,产业链协同与成本控制优势明显;而北美、欧洲等市场则在高端定制与高可靠性设计领域具备核心技术竞争力。

在全球市场容量扩张的同时,企业需要在供应链透明度、制造韧性、材料多元化布局等方面发力,以应对国际贸易摩擦、原材料波动和关键设备进口依赖等潜在风险。

技术演进与标准提升同步推进

随着产品应用对可靠性、环境适应性、长期寿命的需求升级,行业标准和质量规范也在不断完善。特别是在汽车电子、医疗设备等高可靠性市场,刚柔结合 PCB 需要满足更高的热循环、抗振性、电磁兼容性等指标。技术演进不仅带来了产品性能提升,也促进了行业进入更高门槛、差异化的价值链上游。

文章摘取路亿市场策略(LP Information)出版的《全球刚柔结合印刷电路板市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

2025年全球刚柔结合印刷电路板市场规模大约为2409百万美元

![]()

路亿市场策略最新发布了【全球刚柔结合印刷电路板增长趋势2026-2032】,报告揭示了刚柔结合印刷电路板行业当前的生产力状态,并通过详尽的数据分析和市场调研,揭示了企业面临的关键挑战和改进潜力。报告不仅深入探讨了刚柔结合印刷电路板国内外市场动态和需求变化,更创新性地构建了一个全面、系统且具有前瞻性的新生产力战略框架,旨在推动刚柔结合印刷电路板行业的持续发展。

刚挠PCB(即刚挠结合型印刷电路板)市场的驱动因素主要可以归纳为以下几点:

技术创新与产品升级

新型材料应用:随着材料科学的进步,高性能的覆铜板、导电胶等新型材料被广泛应用于刚挠PCB的生产中,这些材料不仅提高了电路板的性能,还降低了生产成本,推动了刚挠PCB市场的快速发展。

制造工艺提升:钻孔、成型、电镀等制造工艺的不断优化,使得刚挠PCB的生产效率和质量得到了显著提升,满足了市场对高性能、高可靠性电子产品的需求。

市场需求增长

消费电子市场:智能手机、平板电脑、可穿戴设备等消费电子产品的普及,推动了刚挠PCB市场的快速增长。这些产品对电路板的柔韧性、可靠性和轻量化提出了更高要求,刚挠PCB正好满足了这些需求。

汽车电子市场:随着汽车电子化程度的提高,越来越多的汽车电子系统开始采用刚挠PCB,以提高系统的可靠性和稳定性。因此,汽车电子市场的快速发展为刚挠PCB市场带来了新的增长点。

其他专业领域:在医疗电子、航空航天、工业控制等领域,刚挠PCB也因其独特的性能优势而得到广泛应用。这些领域的快速发展进一步推动了刚挠PCB市场的增长。

政策支持与产业发展

政策扶持:各国政府对电子产业的重视和支持,为刚挠PCB行业的发展提供了良好的政策环境。例如,中国政府在"十三五"规划中明确提出要加快电子信息产业发展,推动PCB材料等关键基础材料的研发和产业化。

产业链协同发展:随着全球电子产业的快速发展,刚挠PCB供应商需要与上下游企业建立紧密的合作关系,实现资源共享和优势互补。通过供应链协同,可以降低生产成本,提高产品质量和交货效率,增强行业的整体竞争力。

环保与可持续发展

环保法规:随着环保意识的增强,各国对电子产品的环保性能要求也在不断提高。刚挠PCB作为一种环保型电子产品,符合了当前的环保趋势,因此受到了市场的青睐。

可持续发展:刚挠PCB的制造过程中采用了许多环保材料和工艺,降低了对环境的污染。同时,由于其具有较长的使用寿命和较高的可靠性,也减少了电子产品的废弃和更换频率,有利于资源的节约和环境的保护。

综上所述,刚挠PCB市场的驱动因素主要包括技术创新与产品升级、市场需求增长、政策支持与产业发展以及环保与可持续发展等方面。这些因素共同推动了刚挠PCB市场的快速发展,并为其未来的发展奠定了坚实的基础。

在未来五年里(2026-2030),刚柔结合印刷电路板(Rigid-Flex PCB)市场将迎来一系列产业与技术驱动的战略性发展机遇,这些机遇来自终端需求升级、技术创新突破、行业融合与全球供应链优化等多重因素,将有助于推动市场规模与应用深度显著扩张。

刚柔结合板在智能终端与高性能通信设备中的渗透率进一步提升将是重要增长机遇。随着 5G、6G 及 IoT 设备的推广,终端产品对轻薄、抗振、高速信号传输的复杂电路设计需求大幅增加,刚柔结合 PCB 在高密度、高频高速电路中的优越性日益凸显。在智能手机、可穿戴设备、增强现实(AR)/虚拟现实(VR)设备等市场需求不断扩大的背景下,这类板材成为空间受限设计和三维电路布局的核心部件,将持续拉动市场需求。

汽车电子电气化与智能驾驶系统的快速发展为刚柔结合 PCB 市场提供了长期且稳定的需求来源。电动汽车(EV)、高级驾驶辅助系统(ADAS)与车载信息娱乐系统需要高可靠性、耐环境应力和重量优化的电路解决方案。刚柔结合 PCB 以其抗振动、节省布线空间和可靠传输的优势,正逐步从传统线束和刚性板取代,在未来五年成为汽车电子关键互连技术之一。随着自动驾驶、车联网和电动化趋势深化,这一趋势将推动供应链加速布局相关产能。

在医疗设备与生命科学装备领域,微型化、便携化、可靠性极高的电路需求也催生了新的增长机遇。植入式设备、便携监测设备、手术机器人等产品对 PCB 的柔性和高集成度要求远超传统刚性板。刚柔结合 PCB 能在狭小空间内合理分布电路和元件,在保证性能的同时提高可靠性和稳定性,因此在未来五年内与高端医疗装备市场的融合深度将持续增强,为细分厂商提供高附加值市场机会。

工业自动化与智能制造升级将进一步拉动高性能刚柔结合 PCB 的需求。在智能工厂、机器人、楼宇自动化控制系统等应用中,对复杂电路布线、高可靠性和长寿命运行要求尤为严格。刚柔结合 PCB 能通过集成刚性和柔性设计降低系统复杂度,提高模块化程度,有利于提升工业装备的可靠性和维护效率。随着全球制造业数字化、自动化改造加速,这一领域的 PCB 需求预计将保持较高增速。

制造技术进步与成本结构优化为市场扩展创造了制度性机遇。随着自动化生产线、先进激光钻孔、高精密层压工艺等技术落地,刚柔结合 PCB 的制造精度、良率和一致性持续提升,同时单位制造成本逐步下降。这不仅拓宽了传统高端应用场景,还使刚柔结合 PCB 更具成本竞争力,有望在更广泛的中端电子和消费类产品中实现规模化应用,形成从高端定制向广泛标准化市场转化的新增长极。

总体来看,未来五年刚柔结合印刷电路板行业将站在通信、汽车、医疗、工业与制造科技融合发展的交汇点,在技术驱动、应用拓展与供应链重构的共同作用下实现跨越式增长。这些机遇不仅为行业上游材料与制造企业提供扩张空间,也为下游系统集成商和终端品牌带来更高附加值与差异化竞争优势。

全球市场主要刚柔结合印刷电路板生产商包括Nippon Mektron、 Unimicron、 Young Poong Group、 Samsung Electro-Mechanics、 Nanya PCB、 Compeq、 Ibiden、 TTM、 深南电路、 CMK Corporation、 建滔集团、 AT&S、 Redboard、 五株科技股份有限公司、 NCAB Group等。

根据不同产品类型,刚柔结合印刷电路板细分为:单层、 双层、 多层等

根据不同下游应用,本文重点关注刚柔结合印刷电路板的以下领域:军事和航空航天、 医疗、 消费设备、 其他等

刚柔结合印刷电路板报告重点关注全球主要地区和国家,重点包括:

美洲市场(美国、加拿大、墨西哥和巴西)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

中东及非洲(埃及、南非、以色列、土耳其和海湾地区国家等)

刚柔结合印刷电路板报告的章节概要如下:

第一章:刚柔结合印刷电路板报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等

第二章:主要分析全球刚柔结合印刷电路板主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商刚柔结合印刷电路板竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等

第四章:全球主要地区刚柔结合印刷电路板规模分析,统计销量、收入、增长率等

第五章:美洲主要国家刚柔结合印刷电路板行业规模、产品细分以及各应用的市场收入情况的分析

第六章:亚太主要国家刚柔结合印刷电路板行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家刚柔结合印刷电路板行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家刚柔结合印刷电路板行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球刚柔结合印刷电路板行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:刚柔结合印刷电路板行业的制造成本分析,包括刚柔结合印刷电路板原料及供应商、生产成本、生产流程及供应链分析等

第十一章:刚柔结合印刷电路板行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区刚柔结合印刷电路板市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球刚柔结合印刷电路板核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

刚柔结合印刷电路板报告目录如下:

1 研究范围

1.1 定义

1.2 本文涉及到的年份

1.3 研究目标

1.4 研究方法

1.5 研究过程与数据来源

1.6 经济指标

2 行业概要

2.1 全球总体规模

2.1.1 全球刚柔结合印刷电路板行业总体规模(2021-2032)

2.1.2 全球主要地区刚柔结合印刷电路板市场规模(2021, 2025 & 2032)

2.1.3 全球主要国家刚柔结合印刷电路板市场规模(2021, 2025 & 2032)

2.2 按产品类型,刚柔结合印刷电路板分类

2.2.1 单层

2.2.2 双层

2.2.3 多层

2.2.4 按产品类型,刚柔结合印刷电路板分类市场规模

2.2.4.1 全球刚柔结合印刷电路板按不同产品类型销量(2021-2026)

2.2.4.2 全球刚柔结合印刷电路板按不同产品类型收入份额(2021-2026)

2.2.4.3 全球刚柔结合印刷电路板按不同产品类型价格(2021-2026)

2.3 刚柔结合印刷电路板下游应用

2.3.1 军事和航空航天

2.3.2 医疗

2.3.3 消费设备

2.3.4 其他

2.3.5 全球按不同应用,刚柔结合印刷电路板市场规模

2.3.5.1 全球按不同应用,刚柔结合印刷电路板销量份额(2021-2026)

2.3.5.2 全球按不同应用,刚柔结合印刷电路板收入份额(2021-2026)

2.3.5.3 全球按不同应用,刚柔结合印刷电路板价格(2021-2026)

3 全球市场竞争格局

3.1 全球主要厂商刚柔结合印刷电路板销量

3.1.1 全球主要厂商刚柔结合印刷电路板销量(2021-2026)

3.1.2 全球主要厂商刚柔结合印刷电路板销量份额(2021-2026)

3.2 全球主要厂商刚柔结合印刷电路板.............原文转载:https://fashion.shaoqun.com/a/2605062.html

小白鹭跨境说 PPC广告投放 小白帽 小包物流 小包物流查询 小包物流收费标准 很多人做不好 TikTok Shop,不是不会拍视频,而是误判了平台节奏 一夜之间,欧洲本土账号集体"倒下"?KYC二次审核紧急应对

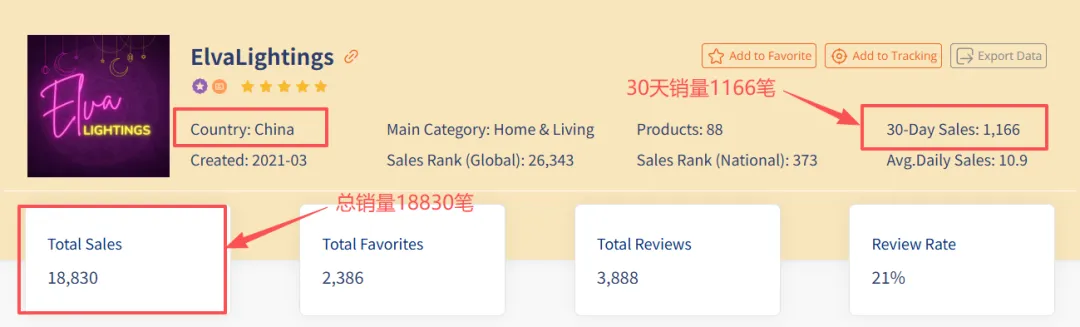

你可能会看个新奇,驻足拍个照,但很少会有人想到: 在这些装点生活的光影背后,隐藏着一条跨境的财富密码。

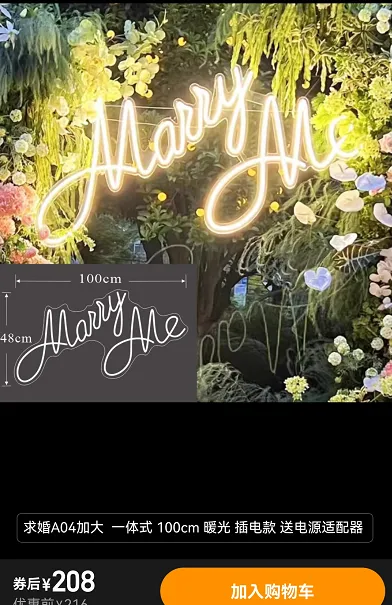

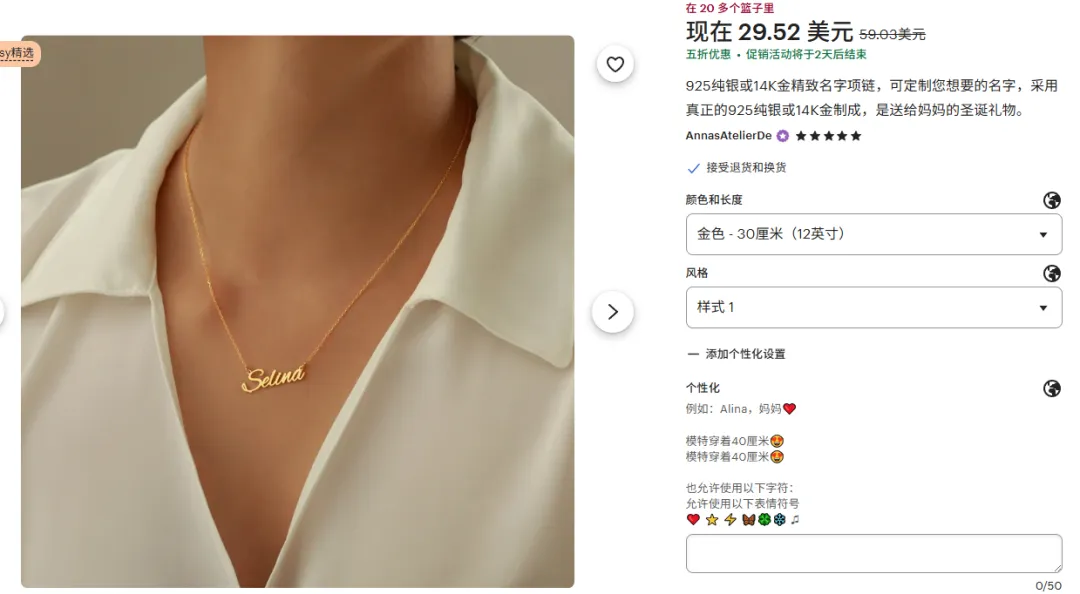

你可能会看个新奇,驻足拍个照,但很少会有人想到: 在这些装点生活的光影背后,隐藏着一条跨境的财富密码。 他家的产品很简单,就是定制名字的霓虹灯,最火的是这一款:40英寸的婚礼霓虹灯。

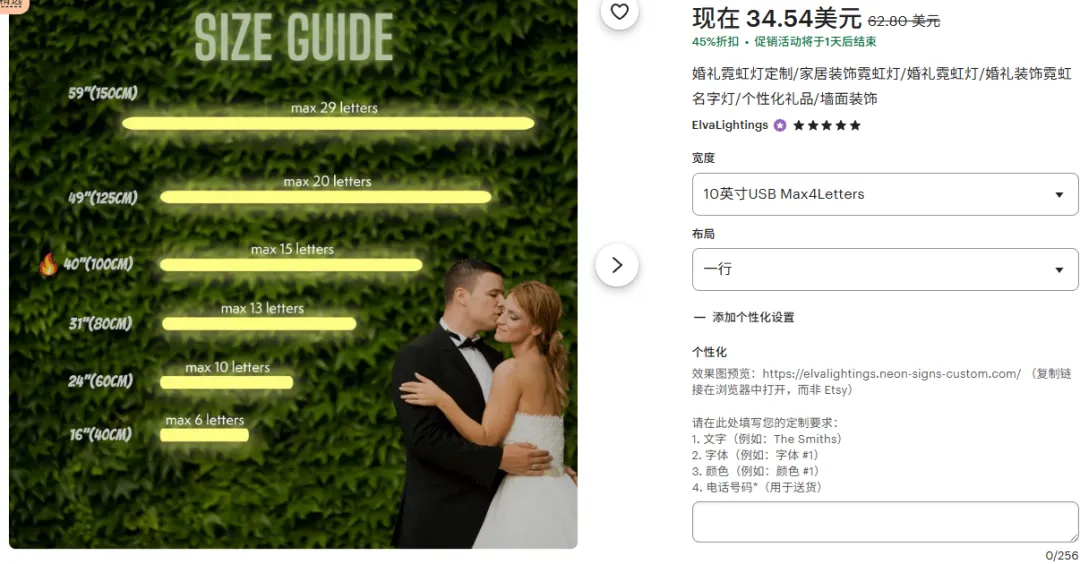

他家的产品很简单,就是定制名字的霓虹灯,最火的是这一款:40英寸的婚礼霓虹灯。 这款霓虹灯售价169美元,约1180人民币。我在淘宝上搜了同款,可定制刻字、尺寸接近的基本在200元左右。

这款霓虹灯售价169美元,约1180人民币。我在淘宝上搜了同款,可定制刻字、尺寸接近的基本在200元左右。 考虑到这种产品体积大,要用抗震包装,好一点的物流运费预估在300元左右,再减去约11%的平台抽成,利润也能有550元,相当可观。 店铺里最便宜的sku是34美元,是10英寸的款式,淘宝上售价40人民币,除去各种费用也有50%左右的利润率。

考虑到这种产品体积大,要用抗震包装,好一点的物流运费预估在300元左右,再减去约11%的平台抽成,利润也能有550元,相当可观。 店铺里最便宜的sku是34美元,是10英寸的款式,淘宝上售价40人民币,除去各种费用也有50%左右的利润率。 按平均每单100刀的客单价来算,这家店的销售额已经有188万刀,约1330万人民币,每年盈利约166万!

按平均每单100刀的客单价来算,这家店的销售额已经有188万刀,约1330万人民币,每年盈利约166万! 这个平台以定制为主,霓虹灯可以定制文字、颜色、尺寸,符合平台调性,能满足核心消费者——美国年轻女性的个性化需求。 店家用的最多的关键词就是婚礼和儿童房,这些场景和年轻女性都是紧密关联的。 在婚礼这种重大的场合,霓虹灯更承载着具象的纪念意义。

这个平台以定制为主,霓虹灯可以定制文字、颜色、尺寸,符合平台调性,能满足核心消费者——美国年轻女性的个性化需求。 店家用的最多的关键词就是婚礼和儿童房,这些场景和年轻女性都是紧密关联的。 在婚礼这种重大的场合,霓虹灯更承载着具象的纪念意义。

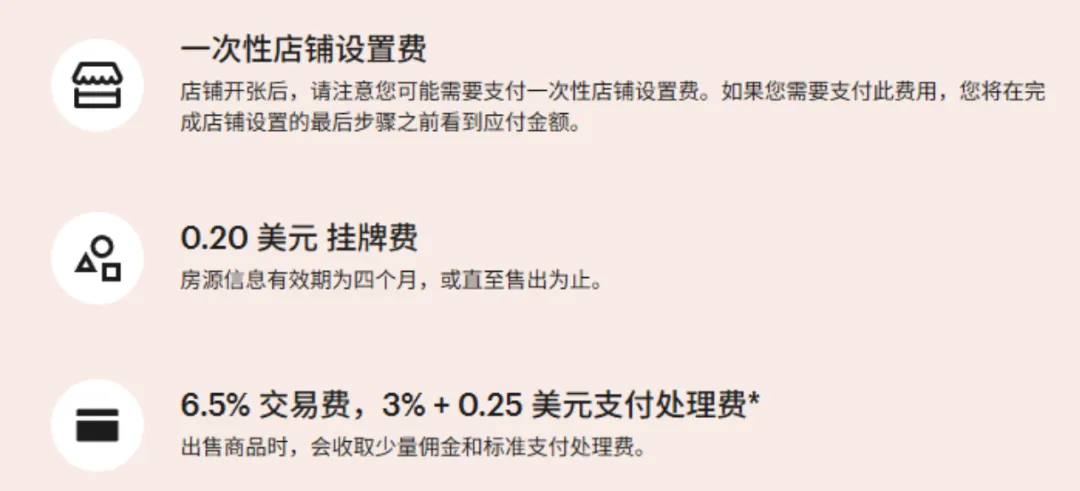

上面介绍了这个平台是全球市场,它网页端的月访问量约3.8亿次,比沃尔玛稍微低一点。 而且Etsy不需要月租金,不需要保证金,对新手卖家十分友好,只需要付一笔19美元左右的注册费就可以开通店铺。 后期运营只用付每个Listing0.2美元的刊登费和平台抽佣,税费会在订单里自动扣除,除美国店外都不需要申报。

上面介绍了这个平台是全球市场,它网页端的月访问量约3.8亿次,比沃尔玛稍微低一点。 而且Etsy不需要月租金,不需要保证金,对新手卖家十分友好,只需要付一笔19美元左右的注册费就可以开通店铺。 后期运营只用付每个Listing0.2美元的刊登费和平台抽佣,税费会在订单里自动扣除,除美国店外都不需要申报。 可惜的是,因为部分中国卖家曾在Etsy上搞出一系列骚操作,比如发空包,卖假货,导致平台从21年后就关闭了大陆的申请入口。 但是最近,官方又放开了小口子,中国卖家可以通过一些内部渠道注册了!

可惜的是,因为部分中国卖家曾在Etsy上搞出一系列骚操作,比如发空包,卖假货,导致平台从21年后就关闭了大陆的申请入口。 但是最近,官方又放开了小口子,中国卖家可以通过一些内部渠道注册了! (用国内护照开通的香港店) 比如可以用国内的护照/驾照注册香港店,需要代开店铺的朋友可以扫文末二维码联系我。

(用国内护照开通的香港店) 比如可以用国内的护照/驾照注册香港店,需要代开店铺的朋友可以扫文末二维码联系我。