01

BNPL是……?

这是一种短期贷款产品,允许消费者在未来的某个日期偿还贷款,利息没有或很少。BNPL是分期付款的新版本,具有更现代、更快速的支付特点,消费者可以立即获得产品,也会立即偿还债务。

尤其是在英国,来自 Finder.com 的数据显示,英国十分之四的消费者使用过 BNPL 服务,而超过一半(52%)的消费者表示在大流行期间更多地使用了 BNPL 服务。

德国在线研究公司 yStats.com 的研究则表明,欧洲市场非常适合 BNPL 服务。

类似的方法,即通过发票付款(也称为现在发票后付款)已出现在包括德国在内的一些市场中。

其中,德国消费者更喜欢 BNPL 服务的"透明条件"和"无利息"。

而在英国,与以后全额支付相比,消费者更倾向于分期付款。

02

BNPL在欧美流行的密码

1.疫情的影响BNPL之所以近年在欧美快速崛起,其中一个最重要的原因就是疫情的影响导致的。仅以美国为例,根据美国劳工统计局年报,疫情后,全美可支配收入按年率计算下降9.5%,个人消费支出按年利率计算为2.5%。当许多人手上的现金周转吃紧时,BNPL无疑是提供了一个新的通道,让这些人重新拥有使用信用工具的新契机。2.购物群体年轻化据Inpander了解到的数据,以美国使用 BNPL 的 Z 世代比例,从 2019 年的 6% 到 2021 年的 36%,整整增长了六倍。自 2019 年以来,千禧一代对 BNPL 的使用增加了一倍多,达到 41%。X 一代的采用率增加了两倍多,甚至婴儿潮一代也开始采取行动。对那些刚走入社会没有太多经济基础的欧美年轻人来说,相比用需要信用检查才能开立新账户、盗刷问题、越来越高的利息以及越来越严苛的还款惩罚条款的信用卡,开通方便、还款期限和还款方式灵活宽容、支付方式便捷的BNPL模式显得非常方便。BNPL为何吸引欧美年轻人?1)开通方便,不影响征信BNPL帐号开通简便容易,国外用户甚至仅须透提供手机号码便可完成注册,快速开始使用BNPL。同时,与花呗不同,先买后付的消费记录,是不和消费者个人的征信挂钩的。通过这样的方式,用户还款的压力较小,商家也提高了客户转化率和复购率。2)灵活宽容的还款期限和还款方式

grace period 宽限期

在一定时间范围内无息分期还款

03

BNPL如何为营销赋能?

那么,出海商家该如何确保通过先买后付,能够获取新客户,而不影响他们现有的通过信用卡支付的销售额呢?

那么,出海商家该如何确保通过先买后付,能够获取新客户,而不影响他们现有的通过信用卡支付的销售额呢?04

营销指南

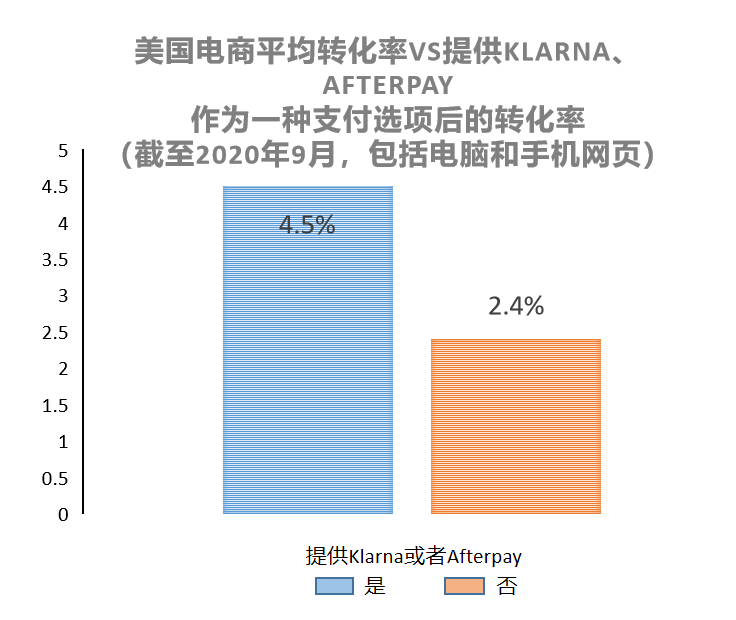

1.你的品牌适合使用BNPL服务吗?如果您是来自这些行业的商户,那么将先买后付添加到支付环节绝对是您应该考虑的下一步。零售行业,比如快时尚品牌,比如 SHEIN、优衣库、ZARA 等都在使用该服务,支持 Klarna 或者 Afterpay 的网站中,时尚服饰行业占到了 25%,占比最高。紧跟其后就是美妆品类等。

- <.............

原文转载:http://fashion.shaoqun.com/a/1025333.html

数魔跨境:http://www.ikjzd.com/w/1425.html

acca:http://www.ikjzd.com/w/1370

凹凸曼:http://m.ikjzd.com/w/1392

英国脱欧的真正原因:http://www.ikjzd.com/articles/11682

facebook营销技巧:https://m.ikjzd.com/articles/157986

如何提高亚马逊自然流量 ,秘籍相赠!:https://m.ikjzd.com/articles/160068

高转化神器!巧用买家秀助你快速提高店铺转化率:https://m.ikjzd.com/articles/158300

No comments:

Post a Comment