周日播报

【应用出海】

Zenly、Yubo、Fruitz,

法国为什么能频向全球输出爆款社交 App一直以来我们都把美国的社交趋势、社交产品和社交公司当作重点观察对象,笔者了解到很多社交创业者甚至是互联网巨头的创始人和高管也会保持日常刷美国社交榜单的习惯,而形成这种情况的原因和美国的创投环境、美国用户的付费习惯以及美国文化长期以来在全球的"霸主"地位有关。"从美国开始覆盖到其他市场,要比从其他市场进入美国容易得多",基本上已经成为行业共识。

但通过近 2 年来笔者对海外新品的梳理,发现法国似乎正在向全球输送越来越多的社交产品,而且其中大多数具有一定的创新性。

首先,要明确的一点是,这些被我们熟知的法国社交 App 并不是突然出现的,最早的 Zenly 在 2014 年就已经上线、最晚的 BeReal 也运营了 2 年多。只不过随着几年的版本迭代和有效增长才逐渐走入大众视野,这也意味着社交产品也需要厚积薄发的过程,并不是做好一次病毒式营销就能一劳永逸。

其次,笔者调查了这 5 款产品的融资记录,发现法国良好的创投氛围是催生有趣产品野蛮生长的重要土壤。

我们逐一盘点:

根据 CrunchBase 数据,截至被 Snap 收购前,Zenly 在 A、B 两轮中累计完成了 3500 万美元的融资,其中除了 BenchMark 一家美国投资公司和 Idinvest Partners 与 Kima Ventures 两家法国关注早期创业企业的投资公司,其余资方均为个人投资人,个人投资人多为投资/金融/咨询相关从业者。

至于 Yubo,笔者曾在多篇文章中分享过 Yubo 的 4 轮融资中只有 Village Global(美国资本)和Sweet Capital(英国资本)为海外资本,其他均为法国本土投资人或投资机构。其中,Alven 在Yubo 四轮融资中全程陪伴。

另外,我们发现在 Zenly 的 B 轮融资和 Yubo 的 C 轮融资中出现了交集,也就是说个人投资人 Jerry Murdock 连续投中了 Zenly 和 Yubo 两款社交产品。而 Jerry Murdock 本人是累计筹集了900 亿美元的基金 Insight Partners 的创始人,在社交领域投出过 Twitter、Snapchat 等知名产品,这也说明除了法国本土资本,也有不少有实力的海外资本对法国社交市场保持关注。而 Dating 巨头 Bumble 收购 Fruitz 也在某种程度上证明了这种思考。

再来说 Feels,综合 CrunchBase 和 TechCrunch 数据,目前仅完成了一轮金额为 300 万美元的融资,金额不算多。但值得注意的是,Feels 的投资组合为 3 个职业投资机构+8 位天使投资人,8 位中仅有4名为金融投资相关从业者,余下四位为法国职业足球运动员...这种情况在美国的社交圈中也比较常见,有不少社交产品的背后会有 Rapper、音乐人、演员、篮球运动员等文体从业者的身影。从笔者了解情况来看,这些"投资人"大多不参与公司的管理和战略,但偶尔会通过社交媒体或者媒体对自己投资的项目进行宣传。

Feels 能成功融资最主要的原因自然是创始团队和产品的潜力,但另一个重要原因是,Feels 是韩国著名互联网公司 Naver 在法国甚至可以说全球最大的初创企业孵化器 Station F中的孵化项目之一。在这里多提一下 Station F,是法国总统马克龙于 2017 年亲临现场揭幕致辞的孵化器,目前 Station F 和 Facebook、微软、谷歌、Ubisoft、LVMH、欧莱雅集团等多个全球顶级公司均建立了良好合作,这些公司均在Station F 中设有自己的孵化计划以及孵化项目。Station F 在女性创业、时尚、科技、生态环境、生命科学、互联网等领域均有布局,目前管理超过 150 个风向投资基金。

如果有创业者想深耕法国市场并打开门路的话可以尝试中 Station F 入手试试,目前 TikTok 也和 Station F 建立了紧密的合作关系。(>>>更多内容,戳此查看<<<)

数据之外,Yalla Q4 财报带

来了中东气息浓厚的元宇宙 App

北京时间 3 月 15 日,Yalla 母公司 Yalla Group 发布了 2021 年 Q4 季度以及全年财报,伴随财报而来的还有一个重磅消息,Yalla Group 的元宇宙 App 已经面世。

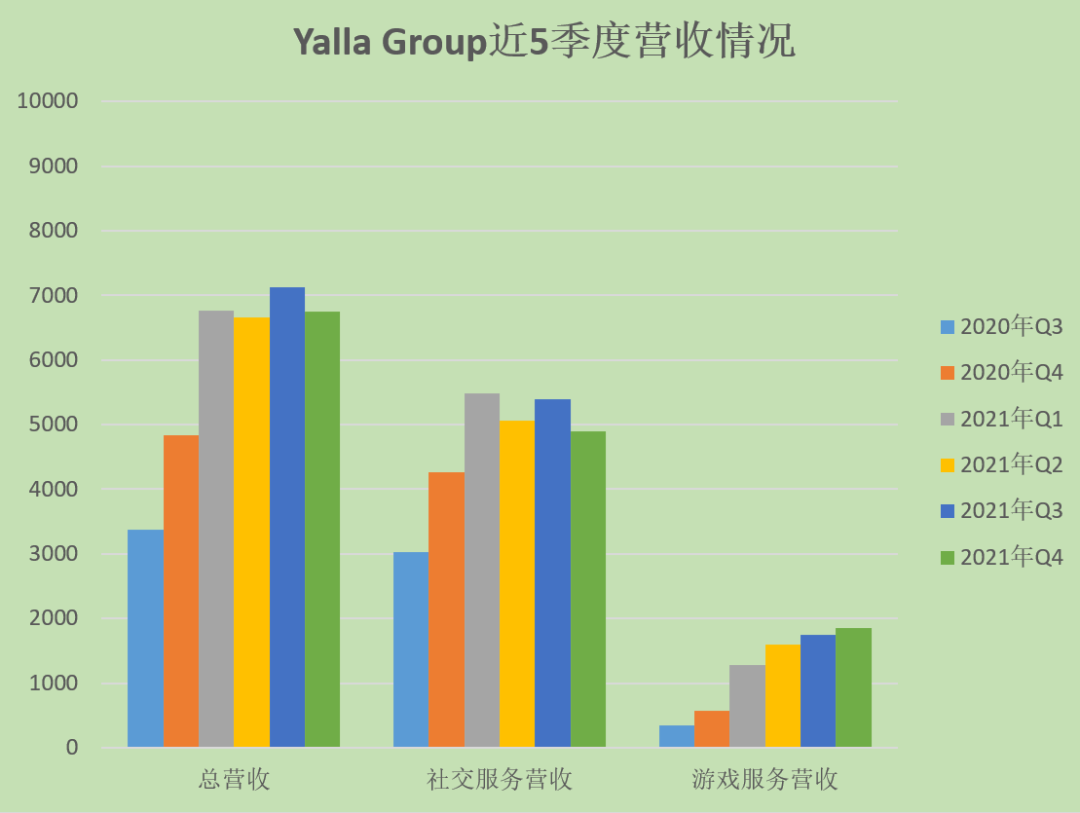

根据财报数据,2021 年全年营收 2.773 亿美元,同比增长 102.4%,其中社交营收 2.08 亿美元、游戏营收 0.65 亿美元。在非 GAAP 准则下,全年净利润为 1.27 亿美元,同比增长 97.7%,全年净利润率为 46.3%。

从营收数据来看,2021 年 Q4 营收为 6756 万美元,同比增长 39.78%,但相较于其历史最高营收数据的 Q3 则下降了 5.24%。综合财报和过去一个季度中东主要市场的社交榜单变化,社交营收环比下降应该与中东市场社交语聊竞争进一步激烈有关。

其中社交服务营收为 4900 万美元,同比增长 15%,环比下降 9.1%,为 Yalla Group 2021 年全年社交营收历史最低水平。在过去的一个季度,直观地感觉到部分老牌玩家提升了中东市场的战略重要性,更有一些新玩家强势入局。基本继承了 Q3 的趋势变化,但有所不同的是新玩家在中东市场的抢占效率远超我们想象,而且这些竞争者不仅包含中国本土玩家,也有不少其他海外语聊社交 App 以及中东本土社交平台。

当然,截至目前社交营收仍是 Yalla Group 最主要的营收来源。而且从长远来看 IM 产品 Yallachat 以及元宇宙产品 Waha 也都可能会带来更多创收可能。

游戏服务收入为 1860 万美元,同比增长 224%,环比增长 6.7%。而游戏营收增长的主要原因有三:1、Yalla Ludo 的货币化能力进一步增强。根据 Data.ai 数据,Yalla Ludo 在 2021 年 10 月+ 11 月的营收数据相较于 8 月+ 9 月翻了一倍还多;2、Yalla Parchis 和 101 okey 逐渐在目标市场站稳脚跟;3、Yalla Group CEO 杨涛在财报中提及的针对中核和硬核游戏分销业务进展顺利。矩阵化、软硬结合、自研+投资代理的游戏布局策略成果显著。

从成本和利润上看,Q4 总成本为 4930 万美元,其中主营业务成本为 2390 万美元,同比增加 29.9%,较上一季度增加 50 万美元,占总营收的 35% 左右。整体来看,Yalla Group 在 2021 年的主营业务成本控制还是比较稳定的,去年连续 4 个季度主营业务成本浮动不超过 100 万美元。

不过,随着 101okey、Yalla Parchis 以及 Yalla Ludo 等产品开拓新市场,营销成本增长明显,由 Q3 的 1096 万美元增至 Q4 的 1331 万美元。

从用户数据来看,如 Yalla Group 在上个季度财报中所示,自 2021 年 Q4 财报开始不再按照单个产品公布活跃用户以及付费用户数据,但从实际结果来看也并未如约按照游戏和社交两个业务线分别公布,因而本季度我们只能看到整体用户数据。

2021 年 Q4 集团总 MAU 为 2810 万,同比增长 71%,较 Q3 的 2584 万增长 8.32%;付费用户为 840 万,同比增长 61%,环比增长 9.51%。

增速不算慢,根据接近一位 Yalla Group 人士透露,截止到 2022 年 1 月初,Yalla Parchis 和 101 Okey 都已经突破了 100 万次下载,Yalla Chat 的下载量也突破了 50 万。另外,笔者从一些 Yalla Chat 的中国体验用户处了解到,Yalla Chat 在中东的增长模式在某种程度上接近微信早期在国内的裂变方法。

鉴于笔者近期正在摸排中东的社交娱乐市场竞争情况,且成文预计将在下周推出,因而就不在本文中用更多篇幅描述,下面我们 一起来看看 Yalla Group 在 2022 年 3 月 8 日才上线的元宇宙 App Waha。鉴于 Waha 的上线时间以及目前的体验情况,笔者有理由怀疑是为了进一步提升财报的"可围观性"。(>>>更多内容,戳此查看<<<)

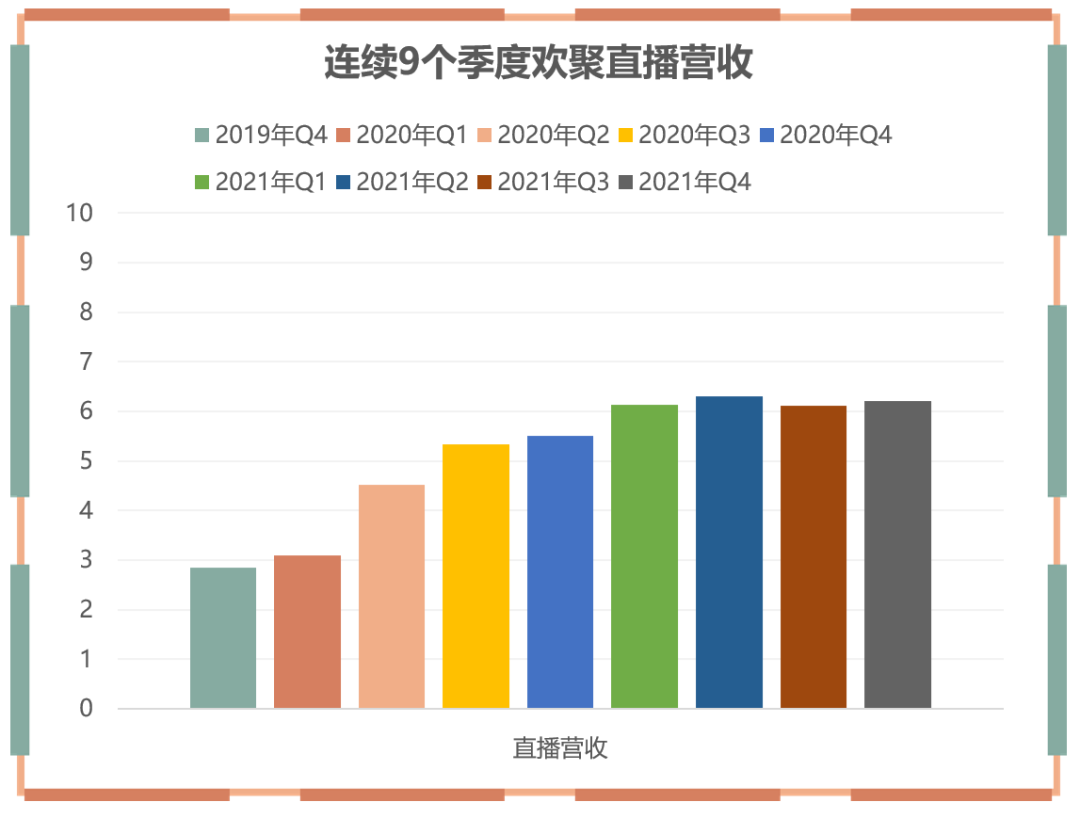

欢聚 Q4 财报:实现正向盈利,寻找更 in 交互方式北京时间 3 月 16 日,欢聚集团发布了 2021 年 Q4 财报以及全年财报。财报显示,2021 年集团首次在非 GAAP 准则下实现全面盈利。或是与此有关,也乘中概股今天整体回暖的东风,截至发稿,股价上涨 45.22%。

根据财报数据,欢聚集团 2021 年全年营收 26.19 亿美元,同比增长 36.5%。在非 GAAP 准则下全年净盈利 1.09 亿美元,净利率为 4.2%,BIGO(包括 Bigo Live、Likee 和 imo)版块净盈利 1.82 亿美元,净利率达 7.8%,毫无疑问欢聚集团的盈利目前仍主要依靠 BIGO 驱动,不过根据笔者所知目前欢聚集团在其他领域的部署也已经发展到一定程度,在 2022 年财报上可能会有所体现。

这些直接的数据为欢聚的全年财报添上了不少光彩。下面我们主要分析一下欢聚集团的 Q4 数据。

从营收金额上看,Q4 欢聚营收 6.64 亿美元,同比增长 16.8%,环比增长 2%。综合目前已经发布财报的一些泛娱乐公司数据,能在情况复杂的 Q4 中仍保持稳健增长并不容易。财报中提及,BIGO 的直播收入仍是集团营收增长的重要驱动。

从收入构成上看,Q4 直播营收为 6.21 亿美元,较 2020 同期的 5.4 亿美元增长了 15%,环比增长1.5%,占集团总营收的 93.5%;Q4 其他收入为 0.43 亿美元,同比增长 50.3%,环比增长 13.2%。

直播营收对集团总营收的贡献占比较 Q3 又有所下降,这和 Q3 时时隔 6 个季度的减弱趋势保持一致,不过与之前主要因直播营收下降而导致的变化有所不同,本次占比进一步减弱和其他收入增长有关。

从海内外贡献占比来看,6.21 亿美元的直播营收中有 5 亿美元来自海外,占直播总营收的 80.5%,相较于过去 5 个季度变化不大。

从更具体的区域来看,欧洲、中东和东南亚是推动集团营收增长的重要土壤。根据具体数据,2021 年Q4,Bigo Live 直播营收同比增长 12.5%,欧洲市场营收同比增长 42.2%、东南亚以及其他新兴市场同比增长 14.4%;Likee 直播营收同比增长 26.5%,其中中东地区营收同比增长 59.1%。Hago 直播营收同比增长 32.1%。

除此之外,欢聚集团还在财报中透露 Likee 的广告业务也在稳健增长当中。另外财报中还提到 Bigo Live 2022 年将"继续走全球化多市场均衡发展的道路,聚焦重点区域(北美、欧洲、日韩澳新、中东等)拓展,并加速对新兴市场的投入",颇有一些主攻成熟市场的意思。(>>>更多内容,戳此查看<<<)

触宝财报丨连续 3 个季度盈利,游戏收入占比过半3 月 15 日,触宝(NYSE:CTK)公布了 2021 年第四季度及 2021 年全年(未经审计)财务业绩。

下面先来看 Q4 的数据。整体来看,触宝在 2021 年 Q4 的收入情况并不太理想,但是另一方面通过控制成本,触宝连续第三个季度实现盈利。

根据财报中的数据显示,2021 年 Q4 触宝的总净收入为 5302 万美金,这一数据同比下降了 48%。触宝的总净收入在这一季度的下降,与它的广告收入下降有关。在 2021 年 Q4 触宝的广告收入达到 5180 万美金,同比下降 49%,与上一季度相比,广告收入环比下降 2%。

触宝在财报中提到,广告收入与 2020 年同期相比出现较大幅度下降的原因,主要是国内市场上的移动游戏和场景化的内容应用产品的不断重组。而与上个季度相比广告收入出现下降的主要原因则是从国内移动广告市场产生的收入减少,不过财报中也提到,上个季度中海外移动游戏收入的增长也抵消了一部分国内移动广告收入的下降。

虽然收入在同比下降,但是触宝依然能实现盈利。据财报数据显示,2021 年 Q4 中触宝经调整后的净利润为 50 万美金,而去年同期这一数据为 1880 万美金。这也是触宝连续第三个季度实现盈利。之所以能在收入下降的情况下实现盈利,与成本控制相关。数据显示 2021 年 Q4 触宝的总支出金额为 5238 万美金,同比下降 57%。相比于去年同期,触宝的主要开支缩减在销售和市场营销方面,这一数据同比下降了 71%。

据触宝在财报中介绍,Q4 销售和营销费用之所以出现同比下降,主要原因是获取新用户和保留现有用户相关的策略发生了转变,从而降低了用户获取成本,但在财报中触宝没有具体解释发生了怎样的转变。如果说收入减少主要发生在国内,而营销成本能够在移动广告生态变革的大背景下大幅降低,对企业来说无疑是一个很好的突破,但具体还是要看营销成本的降低是否发生在海外市场。

同时触宝也公布了用户活跃度和留存方面的数据。数据显示 2021 年 12 月 21 日触宝旗下产品的 MAU 为 6260 万,虽然这一数据相比于去年同期的 8580 万依然有 27% 的下降,但是相比于上一季度的 5720 万已经有了大幅的提升。另外虽然网文阅读产品的 MAU 和 DAU 依然出现了下降,但是旗下的小说产品疯读小说的用户平均使用时间却从 9 月的 153 分钟提升到了 179 分钟。去年 Q1 的财报中触宝就曾提到,"触宝旗下最头部的小说 App 疯读小说一直在做社区的建设",目前来看也是取得了阶段性效果。

虽然在 2021 年触宝也在尝试广告变现之外的其它商业模式,比如去年推出的三消+互动小说游戏 Love Fantasy 就尝试了内购变现的方式,不过根据 Sensor Tower 的数据显示,2 月份 Love Fantasy 的月流水也仅有 15 万美金,在整体收入中的占比依然非常小,现阶段触宝的收入中,广告收入仍然占到了 99%。

其实回顾一下,触宝 Q4 的表现也是去年一整年的表现的缩影,过去的几个季度中触宝的收入增长出现了一些问题,但在努力通过成本控制来实现盈利,这可能也是过去一年很多互联网公司的一个缩影。

不过在过去的一年中也是可以从触宝身上看到变化的,其中最明显的就是在 2021 年加大了对游戏的投入。相比于 2020 年 Q4 休闲游戏收入占比仅有 28%,2021 年 Q4 这一数据已经达到了 55%,占比涨幅接近 30%。在去年触宝也先后推出了 Catwalk .............

原文转载:http://fashion.shaoqun.com/a/824330.html

ebay美国:https://www.ikjzd.com/articles/1770

overstock:https://www.ikjzd.com/w/153

转送japan:https://m.ikjzd.com/w/1561

广泛匹配:https://www.ikjzd.com/w/2732

Google营销,跨境电商出海新赛道!:https://m.ikjzd.com/articles/156305

消费者习惯批量购买,亚马逊卖家如何搭车?:https://m.ikjzd.com/articles/156304

TikTok跨境电商越来越难做了吗?:https://m.ikjzd.com/articles/156295

No comments:

Post a Comment